Fondo Unico Giustizia 2023

aggiornamento: 10 novembre 2023

Indice

- Fondo Unico Giustizia

- Dati patrimoniali

- Versamenti allo Stato

- Gestione finanziaria

- Anticipazione delle risorse liquide

1 Fondo Unico Giustizia

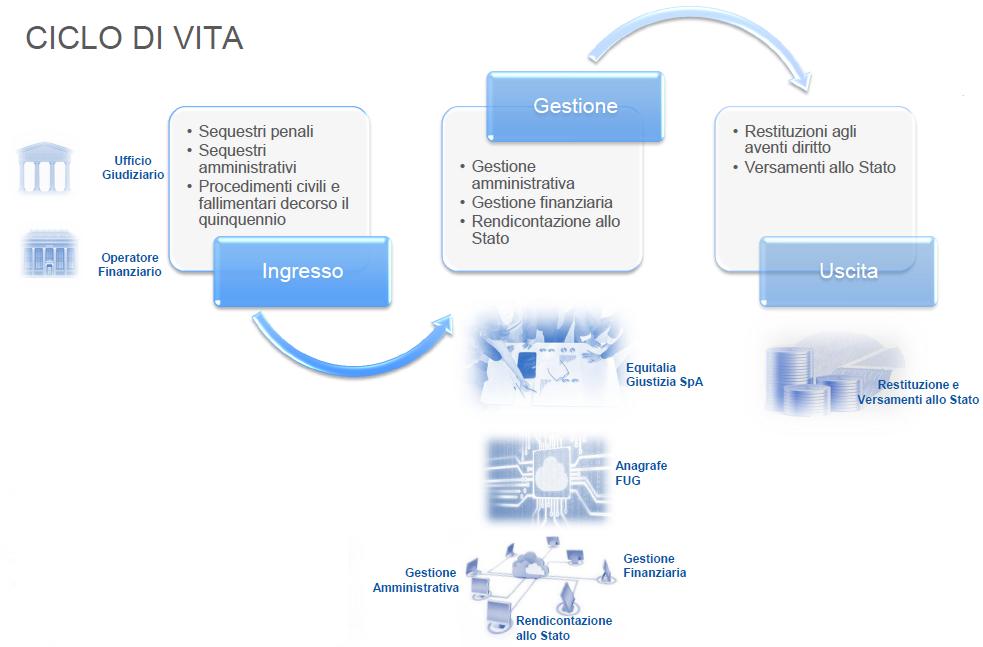

Come funziona

Il Fondo Unico di Giustizia è un fondo dinamico in cui confluiscono (comma 2 art. 2 del DL n. 143/2008):

- i rapporti finanziari ed assicurativi sottoposti a sequestro penale o amministrativo oppure a confisca di prevenzione;

- le somme non ritirate trascorsi 5 anni dalla definizione dei processi civili e delle procedure fallimentari.

Il ruolo di Equitalia Giustizia

Equitalia Giustizia riceve:

- le comunicazioni di sequestro, dissequestro e confisca degli uffici giudiziari o amministrativi;

- i flussi informativi trasmessi dagli operatori finanziari (Banche, Poste Italiane, SGR, ecc.) e assicurativi, mediante il sistema Entratel dell’Agenzia delle Entrate (DM 25.09.2009 e DM 07.11.2011).

Gli obiettivi del F.U.G.

- Accentramento della gestione delle risorse sequestrate.

- Individuazione delle somme sequestrate da «anticipare» allo Stato.

- Ottimizzazione del rendimento finanziario a favore dello Stato.

- Tempestiva esecuzione dei provvedimenti di confisca e di dissequestro.

- Realizzazione e gestione dell’«anagrafe» informatizzata delle risorse sequestrate.

L'attività del F.U.G.

- Gestisce l’«anagrafe» del FUG e l’intero ciclo di vita delle risorse sequestrate.

- Versa allo Stato le risorse confiscate.

- Restituisce le risorse dissequestrate.

- Assicura la gestione finanziaria delle risorse liquide.

- Garantisce la completa segregazione tra il proprio patrimonio e quello del FUG.

- Tiene contabilità e scritture separate per le operazioni di gestione del FUG.

- Rendiconta allo Stato le proprie attività.

2 Dati patrimoniali

Reportistica

| Natura della risorsa | Importo |

|---|---|

| Totale liquide[1] | 2.724.279.147 |

| di cui già “anticipate”[2] | 821.880.000 |

| Totale non liquide | 2.490.829.931 |

| di cui deposito titoli [3] | 1.691.985.020* |

| di cui gestioni patrimoniali [3] | 83.276.486 |

| di cui gestione collettiva del risparmio [3] | 137.647.912 |

| di cui contratti assicurativi [4] | 368.997.498 |

| di cui mandati fiduciari [5] | 144.207.854 |

| di cui altri rapporti | 64.715.161 |

| Totale FUG | 5.215.109.077 |

* In tale voce l'importo di 1,16 Miliardi è relativo alla sottoscrizione del prestito obbligazionario ILVA

nota 1 - Conti correnti, depositi a risparmio.

nota 2 - Somme sequestrate «anticipate» allo Stato da Equitalia Giustizia ai sensi dell’art. 2, comma 7, del DL n. 143/2008.

nota 3 - Gli operatori finanziari comunicano a Equitalia Giustizia in via telematica (Entratel) il valore dei rapporti alla data di intestazione al FUG (valore «storico»).

nota 4 - Gli operatori assicurativi comunicano a Equitalia Giustizia in via telematica (Entratel) il valore del capitale assicurato al momento della stipula del contratto.

nota 5 - Le società fiduciarie comunicano a Equitalia Giustizia in via telematica (Entratel) l’importo del capitale ad esse affidato per l’esecuzione del mandato. Per il valore dei singoli rapporti finanziari ed assicurativi aperti in esecuzione di tali mandati si rinvia, rispettivamente, alla nota n. 3 e alla nota n. 4. Occorre inoltre considerare che, nell’importo dei mandati sequestrati comunicato dalle società fiduciarie, è ricompreso anche il valore dei rapporti aperti all’estero, che, tuttavia, affluiscono effettivamente al FUG soltanto in caso di esito positivo di procedure di cooperazione giudiziaria internazionale.

3 Versamenti allo stato

Equitalia Giustizia versa allo Stato:

- le somme confiscate dall’Autorità Giudiziaria o Amministrativa (art. 6, comma 1, del DM n. 127/2009);

- l’utile della gestione finanziaria delle risorse liquide del FUG (art. 2 del DM 20 aprile 2012);

- una quota delle risorse sequestrate stabilita con decreto ministeriale, in base a criteri statistici che tengono conto delle probabilità di restituzione (cd. «anticipazione») (comma 7 dell’art. 2 del DL n. 143/2008).

Reportistica

| Anno | per Provvedimenti giudiziari (confische e devoluzioni) |

per «Anticipazione» di somme sequestrate [1] |

per Utile della gestione finanziaria del FUG dell’anno precedente |

Totale |

|---|---|---|---|---|

| 2009 | 26.845.189 | - | - | 26.845.189 |

| 2010 | 40.285.408 | - | 3.924.892 | 44.210.300 |

| 2011 | 59.733.274 | 343.000.000 | 6.340.935 | 409.074.209 |

| 2012 | 82.478.224 | 72.280.000 | 14.422.102 | 169.180.326 |

| 2013 | 75.026.387 | - | 23.058.806 | 98.085.193 |

| 2014 | 91.547.505 | 78.900.000 | 22.199.974 | 192.647.479 |

| 2015 | 97.888.052 | 105.840.000 | 21.011.240 | 224.739.292 |

| 2016 | 134.902.852 | 67.530.000 | 18.863.879 | 221.296.731 |

| 2017 | 130.131.748 | - | 16.322.391 | 146.454.140 |

| 2018 | 162.002.108 | - | 12.519.719 | 174.521.827 |

| 2019 | 110.869.372 | 34.330.000 | 7.356.768 | 152.556.140 |

| 2020 | 94.404.520 | - | 20.245.787 | 114.650.308 |

| 2021 | 114.621.647 | - | 8.776.887 | 123.398.534 |

| 2022 | 196.357.542 | - | 7.403.919 | 203.761.461 |

| al 30 settembre 2023 | 150.005.167 | 120.000.000 | 10.488.264 | 280.493.431 |

| TOTALE | 1.567.098.996 | 821.880.000 | 192.935.563 | 2.581.914.559 |

nota 1 - Effettuate in esecuzione dei DM attuativi dell'art. 2, comma 7, del DL n. 143/2008, convertito con modificazioni della legge n. 181/2008.

I dati vengono aggiornati al 31 marzo, al 30 giugno, al 30 settembre e al 31 dicembre di ogni anno.

Ripartizione tra ministeri

Le somme versate allo Stato da Equitalia Giustizia sono destinate alla riassegnazione (art. 2 del DL n. 143/2008):

- in misura non inferiore a 1/3, al Ministero dell’interno;

- in misura non inferiore a 1/3, al Ministero della giustizia;

- all’entrata del bilancio dello Stato.

Le quote di riassegnazione sono stabilite annualmente con decreto del Presidente del Consiglio dei Ministri (comma 7 dell’art. 2 del DL n. 143/2008 e art. 7 del DM n. 127/2009).

I DPCM finora emanati hanno sempre previsto la destinazione del 49% al Ministero dell’interno, del 49% al Ministero della giustizia e del 2% all’entrata del bilancio dello Stato.

Si precisa che alcuni versamenti residuali vengono eseguiti da Equitalia Giustizia in specifici capitoli di bilancio con differenti ripartizioni.

4 Gestione finanziaria

Vincoli e modalità operative

L’attività di gestione finanziaria riguarda esclusivamente le cd. “risorse liquide” (conti correnti e depositi a risparmio) (comma 6-bis dell’art. 2 del DL n. 143/2008 e art. 6, comma 2, lett. c) e d), del DM n. 127/2009).

Sono sottratte alla gestione finanziaria le “risorse non liquide” (conti di deposito titoli, fondi comuni di investimento, polizze assicurative, ecc.), perché Equitalia Giustizia non può disinvestire le risorse sequestrate in forma diversa dal contante (art. 6, comma 3, lett. a), del DM n. 127/2009). L’art. 6, comma 21-quinquies, del DL n. 78/2010 e l’art. 10, comma 21, del DL n. 98/2011 hanno previsto la vendita dei titoli sequestrati, ma ad oggi non è stato emanato il DPCM di attuazione di tali disposizioni.

Nella gestione delle “risorse liquide” Equitalia Giustizia può operare esclusivamente attraverso:

- impieghi in conto corrente (comma 6-bis dell’art. 2 del DL n. 143/2008 e art. 6, comma 2, lett. c) e d), del DM n. 127/2009).

Negli impieghi in conto corrente Equitalia Giustizia, in applicazione di quanto previsto dalla legge (comma 6-bis dell’art. 2 del DL n. 143/2008), si affida agli operatori finanziari (banche e Poste Italiane) che garantiscono:- un tasso d’interesse attivo allineato alle migliori condizioni di mercato;

- un adeguato livello di solidità e di affidabilità;

- idonei livelli di servizio.

L’esistenza dei presupposti previsti dalla legge viene valutata da Equitalia Giustizia sulla base degli standard definiti dalle istituzioni finanziarie italiane e internazionali.

- acquisti di titoli emessi e garantiti dallo Stato italiano.

Ammessi soltanto se l’investimento garantisce la pronta liquidazione e a condizione che sia assicurata una remunerazione maggiore di quella derivante dagli impieghi in conto corrente.

Tali limitazioni sono previste sia per evitare rischi di perdite, in conto interessi e/o in conto capitale, sia per garantire sempre la presenza nel FUG della liquidità necessaria ad eseguire tempestivamente i provvedimenti giudiziari di dissequestro e di confisca (art. 6, comma 3, lett. e), del DM n. 127/2009).

L’aggio di Equitalia Giustizia

Equitalia Giustizia percepisce un aggio del 5% sul rendimento annuo della gestione finanziaria del FUG, al netto delle spese di gestione dello stesso FUG (art. 8 del DM n. 127/2009 e DM 20 aprile 2012).

L’aggio viene erogato soltanto a condizione che il rendimento della gestione finanziaria sia superiore ai costi di gestione del FUG.

I risultati

| Anno | Importo | Tasso medio ponderato |

|---|---|---|

| 2009 | 3.924.892 | 0,80% |

| 2010 | 6.340.935 | 1,30% |

| 2011 | 14.422.102 | 2,30% |

| 2012 | 23.058.806 | 3,40% |

| 2013 | 22.199.974 | 2,70% |

| 2014 | 21.011.239 | 1,90% |

| 2015 | 18.863.879 | 1,30% |

| 2016 | 16.322.391 | 0,80% |

| 2017 | 12.519.719 | 0,60% |

| 2018 | 7.356.768 | 0,40% |

| 2019 | 20.245.787 | 0,51% |

| 2020 | 8.776.887 | 0,33% |

| 2021 | 7.403.919 | 0,23% |

| 2022 | 10.488.264 | 0,64% |

| Totale | 192.935.562 | - |

I dati sono imputati a ciascun anno secondo il criterio di competenza.

| Anno | Rendimento gestione finanziaria (A) | Costi di gestione (B) | Aggio (C) | Risultato per lo Stato (D=A-B-C) |

|---|---|---|---|---|

| 2009 | 3.924.892 | 3.465.163 | - | 459.729 |

| 2010 | 6.340.935 | 5.456.876 | 44.200 | 839.859 |

| 2011 | 14.422.102 | 6.073.023 | 417.454 | 7.931.725 |

| 2012 | 23.058.806 | 5.718.040 | 867.038 | 16.473.728 |

| 2013 | 22.199.974 | 5.139.005 | 853.048 | 16.207.921 |

| 2014 | 21.011.239 | 4.850.579 | 808.033 | 15.352.627 |

| 2015 | 18.863.879 | 4.477.534 | 719.317 | 13.667.028 |

| 2016 | 16.322.391 | 4.850.793 | 573.580 | 10.898.018 |

| 2017 | 12.519.719 | 5.109.574 | 370.507 | 7.039.638 |

| 2018 | 7.356.768 | 5.781.933 | 78.742 | 1.496.093 |

| 2019 | 20.245.787 | 5.422.013 | 741.189 | 14.082.585 |

| 2020 | 8.776.887 | 5.582.173 | 159.736 | 3.034.978 |

| 2021 | 7.403.919 | 6.207.169 | 59.837 | 1.136.912 |

| 2022 | 10.488.264 | 6.629.918 | 192.917 | 3.665.429 |

| Totale | 192.935.562 | 74.763.794 | 5.885.598 | 112.286.270 |

5 L’"Anticipazione” delle risorse sequestrate

Descrizione

Equitalia Giustizia «anticipa» allo Stato una percentuale delle risorse liquide sequestrate, in funzione della «rotatività» del FUG (dinamica delle entrate: sequestri e delle uscite: confische e dissequestri).

In questo modo si libera una parte delle somme sequestrate «immobilizzate» in attesa della definizione dei procedimenti penali.

Tale percentuale:

- è determinata in base a criteri statistici (commi 7 e 7-quater dell’art. 2 del DL n. 143/2008);

- è fissata con decreto interministeriale entro il limite massimo del 30% delle risorse liquide disponibili;

- è elevabile al 50% in funzione del progressivo consolidamento dei dati statistici.

Analisi

Per calcolare la somma da «anticipare» le «risorse liquide» vengono scomposte per fasce di importo e anno di sequestro, perché le restituzioni e le confische presentano una dinamica disomogenea, in funzione:

- dell’ammontare delle risorse sequestrate;

- del tempo trascorso dall’anno di sequestro.

Per ogni provvedimento pervenuto dagli uffici giudiziari, si individua il tempo di giacenza della risorsa nel FUG e si ottiene la distribuzione delle restituzioni/confische per fasce di importo.

Si determina la probabilità di restituzione/confisca delle risorse del FUG e si individuano le fasce di “rischio uscita” dal Fondo.

Relazione tecnica

Equitalia Giustizia presenta al MEF una relazione tecnica, che:

- contiene una dettagliata analisi statistica della dinamica delle entrate e delle uscite dal FUG;

- formula una proposta di importo «anticipabile», espresso sia in valore assoluto, sia in percentuale delle risorse liquide disponibili al 31 dicembre dell’anno precedente, tenuto conto delle «anticipazioni» pregresse.

La relazione tecnica viene esaminata dal MEF, dal Ministero dell’interno e dal Ministero della giustizia.

I tre Ministri emanano un decreto, che fissa la percentuale da «anticipare» delle risorse liquide disponibili alla data indicata dallo stesso decreto ministeriale.

| Anno di versamento | Importo versato | DM di riferimento | Data di riferimento dell’«anticipazione» (1) |

|---|---|---|---|

| 2009 | - | - | - |

| 2010 | - | - | - |

| 2011 | 158.000.000 | DM 13.12.2010 | 31.12.2009 |

| 185.000.000 | DM 22.07.2011 | 31.12.2010 | |

| 2012 | 72.280.000 | DM 30.10.2012 | 31.12.2011 |

| 2013 | - | (2) | - |

| 2014 | 78.900.000 | DM 10.07.2014 | 31.12.2012 |

| 2015 | 105.840.000 | DM 23.01.2015 | 31.12.2013 |

| 2016 | 67.530.000 | DM 17.08.2016 | 31.12.2014 |

| 2017 | - | (2) | - |

| 2018 | - | (2) | - |

| 2019 | 34.330.000 | DM 14.11.2018 | 31.12.2016 |

| 2020 | - | (2) | - |

| 2021 | - | (2) | - |

| 2022 | - | (2) | - |

| al 30 settembre 2023 | 120.000.000 | art. 20-sexies DL n. 61/2023 | 31.12.2021 |

| TOTALE | 821.880.000 | - | - |

(1) in questa colonna è indicata la data alla quale sono state determinate le risorse liquide disponibili cui si applica la percentuale di "anticipazione" stabilita dal DM indicato nella colonna precedente

(2) nell'anno non sono state effettuate "anticipazioni", in quanto in tale anno non è stato emanato il DM di determinazione della percentuale da "anticipare" delle risorse liquide disponibili